智氪 | 快手是电商股,如故一只10倍PE的科技股?

作家 | 黄绎达

剪辑 | 郑怀舟

快手在11月20日败露了2024Q3财报,财报线路:快手在2024Q3兑现收入311.31亿元,同比增长11.4%,收入增速略超市集一致预期;利润方面,快手同期经转换净利润录得39.5亿元,同比增长24.4%,经转换净利润水平亦然小超市集预期。

但是,在功绩超预期的情况下,快手股票在功绩败露后的11月21和11月22日连气儿2个走动日均出现了大跌,两日跌幅所有进步15%。即便从短期来看,快手股票自本年10月后就一直处于震憾转换中,以快手的基本面而言,当今股价具备十分的安全边缘,连气儿两个走动日大跌的情理似乎并不充分。

图:快手港股近期走势;府上开头:wind,36氪

那么,快手2024Q3财报的成色究竟怎样?是什么原因导致快手在功绩败露后出现大跌?快手当今的估值水平是否公允的反应了其基本面呢?

01 告白穿越周期,电商淡季不淡

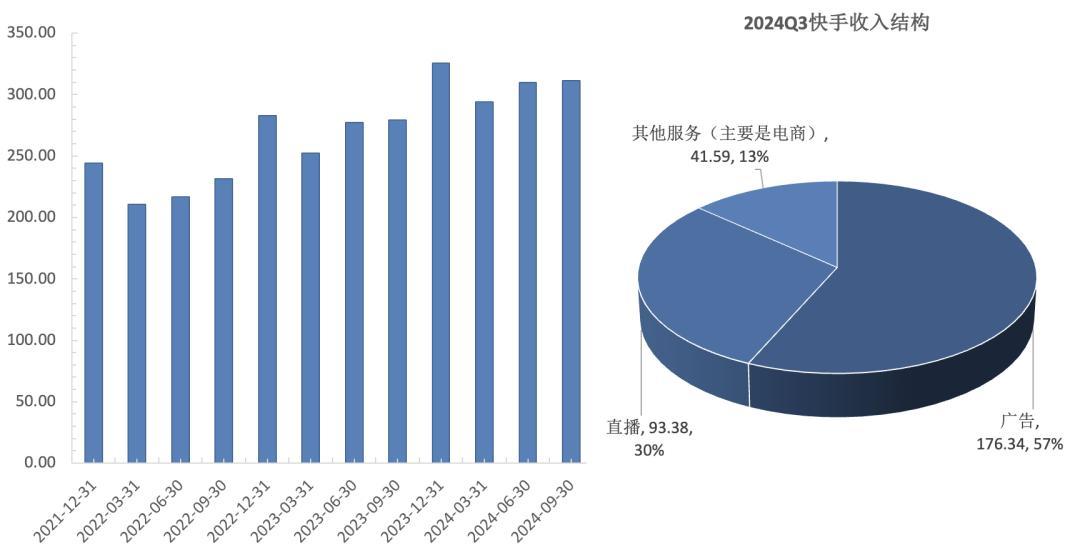

从连年来快手的财务发扬可以看到,功绩形式仍是趋于训练,告白、电商、直播三大中枢业务的收入占比保握褂讪,告白与电商共同驱动公司收入增长。其中,告白业务在2024Q3为公司孝顺了约57%的收入,直播同期的收入占比约30%,其他业务(主淌若电商)则承包了剩余的13%。

图:快手连年来单季收入与2024Q3收入结构

快手兑现收入的基础是对现实与用户生态的握续配置,从运营数据来看,快手在2024Q3的DUA冲突4亿,达到了4.08亿,同比增长5.4%,同期MAU录得7.14亿,同比增长4.3%。在互联网红利见顶后,快手流量数据之是以大略保握庄重增长:一方面是受益于快手国内第三大附近模范的江湖地位,正所谓袼褙恒强;另一方面,则是现实/社区生态配置之功。

告白业务当今是快手收入的基石,2024Q3告白业求兑现收入176亿元,同比增长20%,比拟于国内告白大盘,快手的告白业求兑现了穿越周期式的增长。从内生来看,外轮回告白是驱动告白业务收入增长的中枢动能,外轮回告白在本季度的筹备亮点主要有两个:

1. 跑通了IAA短剧形式。所谓IAA,即附近内告白,在该形式下C端用户可以通过不雅看激发告白和信息流告白来解锁更多剧集,快手则通过赚取一定比例的投流费分红以兑现收入。IAA短剧形式的跑通一方面拓宽了快手的收入开头,并在为告白客户转换增量用户的同期,强化了短巨变现的长尾效应;

2. UAX全自动投放惩办有研讨占外轮回客户营浮滥尽占比普及至50%。UAX全自动惩办有研讨,主要针对不同业业与场景,卓绝智能化与互异化,中枢筹备是通过智能化加握下的高效系统驱动从而普及营销投放的褂讪性与营销转换率,外轮回客户中UAX自动惩办有研讨耗尽占比的快速普及,标明外轮回告白主对该形式的招供。

同期,内轮回在本季度保握庄重增长。在运营上,除了政策牵引、居品迭代、算法优化等传统叮咛外,智能化投放亦是内轮回告白的一大中枢增长能源。2024Q3,全站营销惩办有研讨及智能托管居品占内轮回客户营浮滥尽占比也达到了50%。

电生意务动作快手的另一只增长飞轮,其他劳动(主淌若电商)在本季度兑现收入42亿元,同比增长17.5%。快手电生意务收入在本季度出现了显著放慢,一方面在于三季度是传统的电商淡季,枯竭大的购物节庇佑,另一方面是受制于逆周期之于大消费的负面影响。

电生意务在本季度也不乏亮点,主淌若在基建方面。比如,在战术性新商扶握盘算的驱动下,2024Q3的新入驻商流派量同比增长超30%,平台的商品生态亦因此而得以进一步丰富;握续强化电商现实运营,具体措施包括现款激发、流量歪斜、用户补贴等,促进对应细分鸿沟的GMV强劲增长;泛货架电商GMV在本季度络续兑现超大盘增长,其对应的GMV占比仍是普及至27%,已成为现实电商的遑急补充。

快手直播业务络续保握自身基础设施的定位,在2024Q3兑现收入93亿元,同比减少3.9%,从中期的趋势来看,快手直播收入降幅握续环比收窄。直播业务的收入弹性逊于告白和电商,一方面是与其定位干系,投资期货同期也有逆周期的影响。

外洋业务方面,快手在2024Q3兑现外洋收入13亿元,同比增长104%。当今,快手的外洋业务主要在巴西,通过国际版Kwai来展业。快抄本季度外洋收入的增长,主淌若由线上营销的收入增长所驱动。现阶段,快手在商品、现实、劳动和成交效力等方面均获得了一些初步进展,为翌日出海业务的发展奠定了一定的基础。

02 投资策略

快手的生意化旅途当今仍是十分明晰,即以告白+电商的双轮驱动,从近两年的财务发扬来看,净利润的增长十分喜东说念主,即标明了当今快手生意化形式仍是跑通。而快手在本季度净利润增速有所收窄,主要受到了基数走高、中枢业务际遇逆周期、技艺用度有一定的增长等多个方面的影响。

在快手公布功绩后出现了连气儿两天的大跌,则主淌若投资者看到了告白和电商两大中枢业务的收入增速双双出现收窄,终点是电商收入增长放慢比较显著,同期港股科技板块在924行情之后当今举座劣势,企业基本面与港股大盘之间酿成了负向共振。但是,要贯穿快手2024Q3功绩的成色,要点是要王人集对应的宏不雅布景,并贯穿快手自身具备的科技属性。

就拿告白业务来说,本人是个典型的顺周期行业,经济好的时辰,告白主的投放意愿更强,逆周期的情况则是相背。快手的告白业务之是以大略兑现远超行业大盘的增长,甚而发扬出一定的逆周期属性,一方面是受益于快手app在迁徙端的国民级地位,自然的渠说念上风是快手告白功绩保握强劲增长的基石;另一方面,是快手告白业务具备强劲的内生增长身手,这其中既有探索新业务形式带来的增量收入,亦有科技加成下的高质料增长。

快手动作国内消费科技的龙头企业,当今领有行业最初的AI矩阵,包括直快大谈话模子、视频生成大模子可灵AI、实践大模子等具体居品。上述AI器具不仅大略赋能现实创作,助力现实生态配置,不异亦然告白营销的趁手器具。

从业务层面来看,AI器具可以匡助告白主兑现告白现实创作,视觉生成大模子历程握续的迭代升级后,当今的视频呈现恶果作念到了行业最初,有助于视频告白用户黏性的普及与新用户的转换。同期,再王人集智能化自动投放平台、实践大模子,以更好的匡助告白主进行营销决策,从而让营销策略更好的落地。

上述AI器具在现实生成与互动方面的附近仍是特地等闲,在这一趋势下,翌日快手的变现效力将会有进一步的普及,因此AI器具也将成为助力快手告白收入增长特地遑急的边缘力量。反应在数据上,2024年前三个季度,快手AI告白昼均耗尽进步2000万元;可灵AI的用户数仍是进步500万,商单月活水进步千万。

估值方面,逝世发稿(11月25日),快手的PE-TTM仅有12倍,这一估值水平对快手的科技属性和逆周期属性均未能给出相对公允的订价,也仅是与电商股十分,甚而不如一些强势的制造业企业。因此,从看多快手科技属性的不雅点开赴,当今的快手显著被市集低估。

算计翌日,跟着已晓谕的一揽子经济刺激政策的逐渐落地,当今的经济在边缘上已出现一定好转,那么在翌日经济强劲复苏的情景里,之于快手告白和电商两大中枢业务来自宏不雅层面的负面影响将会逐渐褪去,快手的中枢业务因此将领有更强的增长势能。同期,在AI器具、智能化投放平台等高技术的匡助下,快手的筹备效力亦将有所普及,连年来快手毛利率的握续普及已证据了这一不雅点。

因此,快手的基本面在翌日将领有更好的预期,当成漫空间被掀开,以当下的估值水平,快手的估值弹性众多,科技驱动功绩握续增长的强预期与国民级附近的江湖地位是快手遥远投资价值的基础。即便从短期来看,以快手当今被显著低估的景色,依然领有可以的安全边缘。