东吴证券:给以天孚通讯买入评级

东吴证券股份有限公司张良卫,李博韦近期对天孚通讯进行征询并发布了征询敷陈《2024年半年报事迹点评:盈利才调增长明显看好后续需求开释》,本敷陈对天孚通讯给出买入评级,现时股价为80.73元。

天孚通讯(300394) 投资重点 事件:公司发布2024年半年度敷陈,1)2024上半年公司好意思满营收15.6亿元,同比+134%,毛利率57.8%,同比+6.8pct,归母净利润6.5亿元,同比+177%,略超事迹预报中值(预报指点6.3-6.8亿元);2)24Q2好意思满营收8.2亿元,同比+119%,环比+13%,毛利率59.8%,同比+9pct,环比+4pct,归母净利润3.8亿元,同比+161%,环比+35%。 AI算力联系需求带动公司营收与利润率双增 AI算力需求高增及巨匠数据中心接济加快,高速光器件需求量强健莳植,2024年上半年公司营收及盈利才调均莳植明显,其中:1)公司光无源器件好意思满营收7.0亿元,同比+63%,环比-8%,毛利率68.9%,同比+14pct,环比+6pct;2)光有源器件好意思满营收8.2亿元,同比+267%,环比+58%,毛利率46.8%,同比+5pct,环比+0.7pct。 公司无源、有源居品将受益于来岁800G、1.6T需求开释 咱们以为来岁产业需求有以下趋势:1)云厂在推理需求突显+H系列算力卡供应趋缓+自建以太网结构迭代三重趋势下,配资服务来岁对800G的需求将充分开释;2)英伟达连接保持软硬件系统在覆按、训推一体上的上风,同期自己客户结构连续优化,将进一步引颈1.6T等前沿居品的迭代与哄骗;3)硅光模块具备缓解光芯片等物料枯竭、贯串硅基共封装趋势、裁减成本三层产业逻辑,有望加快浸透。 公司看成光模块上游中枢器件优质供应商,与大客户深度绑定,咱们以为公司无源居品绑定下贱各大头部厂商,将受益于来岁800G、1.6T的放量,有源居品对应下搭客户仍将在起原进收集居品中把抓最大说念话权,因此将受益于1.6T放量。 公司拟收购天孚之星剩余少数股权,将透彻控股国际产能 公司拟以自有资金2.3亿元收购天孚之星剩余46.67%股权(对应注册成本出资额为2.3亿元),交往完成后公司将持有天孚之星100%股权,并透彻控股泰国天孚、新加坡天孚等孙公司。当今天孚之星的国际业务也曾冉冉走上正轨,业务订单情况向好,泰国工场已部分插足使用,本次收购天孚之星部分股权,展望将增厚包摄上市公司鼓吹的利润,灵验增强上市公司的盈利才调、可连续发展才调,优化公司资源建设和布局结构,充分保险上市公司鼓吹利益。 盈利预测与投资评级:磋议到AI算力接济带动产业链游需求高景气,以及公司供需两头获取考据,咱们保持公司2024/2025/2026年归母净利润14.3/22.7/27.2亿元的预期,2024年8月23日收盘价对应PE分散为32.0/20.1/16.8倍,看护“买入”评级。 风险教唆:高速光模块需求不足预期;客户拓荒与份额不足预期;居品研发落地不足预期;行业竞争加重;原材料供应紧缺。

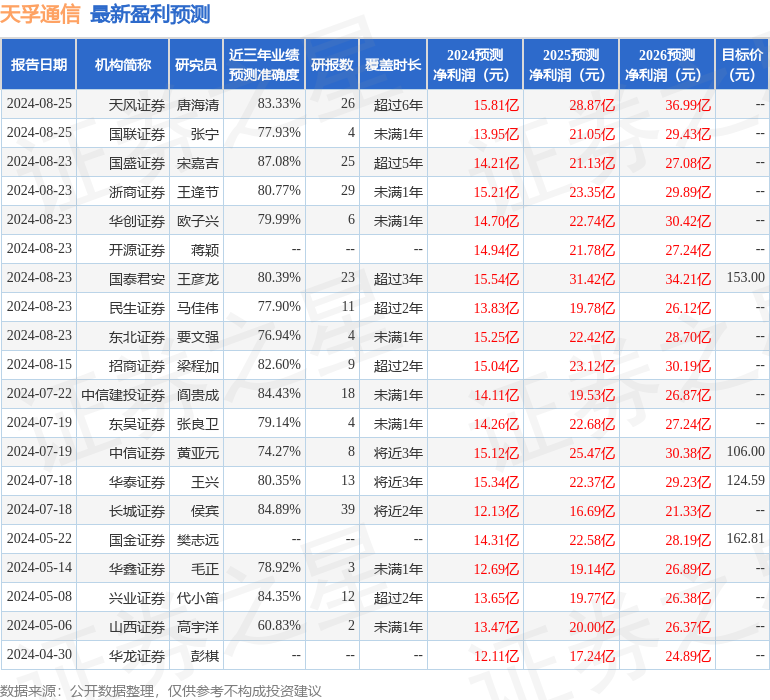

本站数据中心说明近三年发布的研报数据计较,国盛证券宋嘉吉征询员团队对该股征询较为深切,近三年预测准确度均值高达87.08%,其预测2024年度包摄净利润为盈利14.21亿,说明现价换算的预测PE为32.08。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级16家,增持评级2家;当年90天内机构接洽均价为155.61。

以上施行为本站据公开信息整理,由智能算法生成,不组成投资提议。